La gestion de bankroll représente la frontière invisible entre le parieur amateur et le parieur rentable. Vous pouvez maîtriser parfaitement l’analyse tennistique, identifier des value bets avec une précision chirurgicale, et pourtant perdre tout votre capital en quelques semaines si vous négligez cette dimension fondamentale. Les forums de paris sportifs regorgent de témoignages de parieurs techniquement compétents qui ont vu leur bankroll s’évaporer faute de discipline financière.

Le tennis, avec ses opportunités quotidiennes et ses cotes attractives, crée un environnement propice aux excès. La tentation de multiplier les mises après une série gagnante ou de se refaire après une mauvaise journée guette même les parieurs les plus expérimentés. Sans cadre rigoureux, ces impulsions transforment une activité potentiellement rentable en source de pertes chroniques.

Ce guide aborde la gestion de bankroll sous tous ses aspects pratiques. De la définition initiale de votre capital jusqu’aux ajustements en fonction des résultats, chaque étape sera détaillée avec des recommandations concrètes applicables immédiatement. L’objectif n’est pas de brider votre activité de parieur mais de la structurer pour qu’elle survive aux inévitables périodes difficiles.

La rentabilité se construit sur des mois et des années, pas sur des coups d’éclat éphémères. Une gestion de bankroll solide constitue le socle indispensable de cette construction patiente.

Définir et Structurer sa Bankroll

Quel montant allouer aux paris tennis ?

La première question à se poser avant de placer le moindre pari concerne le montant que vous êtes prêt à consacrer à cette activité. Ce capital initial, votre bankroll, doit répondre à un critère absolu : sa perte totale ne doit pas affecter votre qualité de vie. Parier avec l’argent du loyer ou des factures relève de l’addiction, pas de l’investissement raisonné.

La recommandation standard suggère d’allouer entre 3% et 7% de vos revenus mensuels disponibles, c’est-à-dire après déduction de toutes les charges fixes. Pour un revenu disponible de 500 euros mensuels, cela représente une bankroll initiale comprise entre 15 et 35 euros. Ces montants peuvent sembler modestes, mais ils permettent de développer les compétences et la discipline nécessaires avant d’engager des sommes plus importantes.

Le capital alloué doit être considéré comme un investissement à risque, comparable à l’achat d’actions spéculatives. Vous devez accepter psychologiquement la possibilité de le perdre entièrement, même en appliquant une stratégie rigoureuse. Cette acceptation préalable libère des tensions émotionnelles qui parasitent la prise de décision et favorise une approche rationnelle de chaque pari.

L’augmentation progressive de la bankroll devrait suivre les profits réalisés plutôt que des injections externes de capital. Ajouter régulièrement de l’argent frais pour compenser les pertes masque les failles de votre méthode et retarde les ajustements nécessaires.

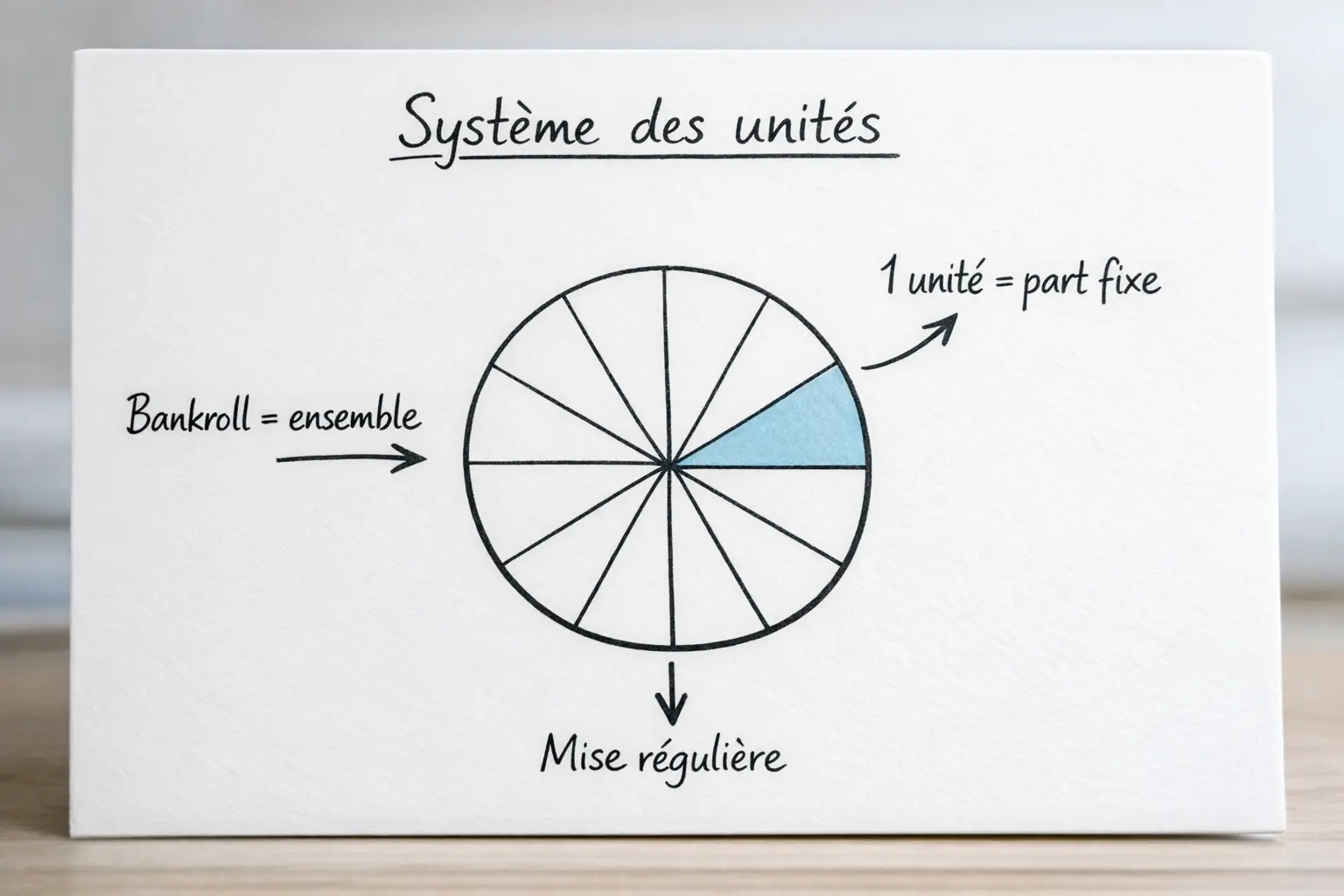

Le système des unités expliqué

Le système des unités standardise la gestion des mises indépendamment de la taille de votre bankroll. Une unité représente un pourcentage fixe de votre capital total, généralement entre 1% et 2%. Avec une bankroll de 1000 euros et une unité à 1%, chaque mise standard correspond à 10 euros.

Cette abstraction présente plusieurs avantages pratiques. Elle permet de comparer vos performances avec celles d’autres parieurs quelle que soit la différence de capital. Un gain de 50 unités signifie la même chose pour un parieur disposant de 500 euros que pour un autre avec 50 000 euros. Les pronosticeurs professionnels communiquent leurs résultats en unités précisément pour cette raison de comparabilité.

Le choix du pourcentage par unité reflète votre tolérance au risque et votre confiance dans votre méthode. Une unité à 1% offre une protection maximale contre les séries perdantes, permettant de survivre à 100 défaites consécutives avant épuisement théorique. Une unité à 2% double le potentiel de gain mais réduit également la marge de sécurité. Les parieurs débutants devraient systématiquement opter pour la fourchette basse jusqu’à validation de leur rentabilité sur un échantillon significatif.

La réévaluation périodique des unités accompagne l’évolution de la bankroll. Après un mois profitable ayant fait passer votre capital de 1000 à 1200 euros, votre unité passe de 10 à 12 euros. Cette progression automatique optimise le rendement tout en maintenant le niveau de risque relatif constant.

Bankroll unique vs multi-bookmakers

La répartition de votre capital entre plusieurs bookmakers soulève des questions pratiques et stratégiques. Certains parieurs préfèrent concentrer leur bankroll chez un seul opérateur pour simplifier le suivi, d’autres la dispersent pour profiter des meilleures cotes disponibles sur chaque match.

L’approche multi-bookmakers maximise les rendements en permettant de toujours parier à la meilleure cote du marché. Un écart de 0.05 sur une cote peut sembler négligeable, mais sur des centaines de paris annuels, ces différences s’accumulent en gains substantiels. Les comparateurs de cotes facilitent cette optimisation en affichant instantanément les offres de tous les opérateurs agréés.

La gestion pratique d’une bankroll répartie exige cependant une rigueur accrue. Vous devez maintenir un tableau centralisant les soldes de chaque compte, les dépôts, les retraits et les paris en cours. Sans cet outil, la vision globale de votre capital se perd et les décisions de mise deviennent approximatives. Le risque de parier au-delà de vos moyens réels augmente significativement.

La recommandation équilibrée consiste à ouvrir des comptes chez trois ou quatre bookmakers majeurs, en répartissant la bankroll proportionnellement à la fréquence d’utilisation prévue. Le bookmaker principal, celui offrant les meilleures cotes tennis en moyenne, reçoit 50% du capital. Les autres se partagent le reste selon leur intérêt spécifique : bonus attractifs, marchés particuliers, qualité du live.

Les Méthodes de Mise Efficaces

Le flat betting : stabilité et sécurité

Le flat betting représente la méthode de mise la plus simple et la plus sûre pour les parieurs de tous niveaux. Son principe tient en une phrase : miser exactement la même somme sur chaque pari, quelle que soit la cote ou le niveau de confiance perçu. Cette uniformité élimine la composante émotionnelle des décisions de mise et protège contre les excès d’optimisme ou de pessimisme.

L’application du flat betting requiert uniquement de définir votre unité de mise standard et de s’y tenir rigoureusement. Avec une bankroll de 1000 euros et une unité à 1%, chaque pari reçoit 10 euros, qu’il s’agisse d’un favori écrasant à 1.20 ou d’un outsider prometteur à 4.50. Cette discipline peut sembler contre-intuitive lorsque vous identifiez une opportunité exceptionnelle, mais elle constitue précisément sa force.

Les avantages du flat betting dépassent la simple protection du capital. Cette méthode facilite considérablement le suivi des performances et l’analyse rétrospective. Chaque pari pesant le même poids, le calcul du ROI et du yield devient trivial. Vous pouvez évaluer la qualité de vos sélections sans que les variations de mise ne brouillent l’analyse. Un taux de réussite de 55% avec des mises uniformes produit des résultats prévisibles et reproductibles.

Les critiques du flat betting soulignent son inefficacité à capitaliser sur les paris à forte conviction. Cette objection suppose cependant une capacité d’auto-évaluation que la plupart des parieurs surestiment largement. Les études comportementales montrent que la confiance subjective corrèle faiblement avec la probabilité objective de succès. En d’autres termes, vos paris certains ne gagnent pas significativement plus souvent que vos paris hésitants.

La mise proportionnelle : adaptation au capital

La mise proportionnelle ajuste automatiquement le montant des paris en fonction de l’évolution de votre bankroll. Contrairement au flat betting absolu où l’unité reste fixe, cette méthode recalcule l’unité après chaque session ou chaque semaine pour refléter le capital actuel.

Le mécanisme fonctionne dans les deux sens. Après une semaine profitable portant votre bankroll de 1000 à 1150 euros, votre unité à 1% passe de 10 à 11.50 euros. Vos gains futurs augmentent proportionnellement, accélérant la croissance du capital. Inversement, une série perdante ramenant la bankroll à 850 euros réduit l’unité à 8.50 euros, limitant automatiquement l’exposition pendant les périodes difficiles.

Cette auto-régulation constitue l’avantage majeur de la mise proportionnelle. Elle implémente mécaniquement le principe de prudence en phase baissière et d’optimisation en phase haussière, sans intervention émotionnelle du parieur. Les ajustements se produisent naturellement, éliminant les tentations de modifier arbitrairement les mises en réponse aux résultats récents.

La fréquence de réévaluation mérite attention. Un recalcul quotidien crée une volatilité excessive des unités et complexifie le suivi. Un recalcul mensuel peut retarder excessivement l’adaptation aux changements de capital. La pratique hebdomadaire offre un compromis raisonnable pour la plupart des parieurs actifs, conciliant réactivité et stabilité.

La méthode Kelly : optimisation mathématique

Le critère de Kelly, développé initialement pour les jeux de casino et les investissements financiers, propose une formule mathématique déterminant la mise optimale maximisant la croissance du capital sur le long terme. Son application aux paris sportifs séduit les parieurs à l’esprit analytique mais requiert des précautions importantes.

La formule de Kelly stipule que la fraction optimale du capital à miser correspond à la probabilité estimée de gain multipliée par la cote, moins un, le tout divisé par la cote moins un. En pratique, si vous estimez qu’un joueur a 60% de chances de victoire avec une cote de 1.80, le calcul suggère une mise de 22% de votre bankroll. Ce pourcentage paraît immédiatement excessif et met en lumière les limites de l’application directe.

La méthode Kelly fractionnée résout partiellement ce problème en appliquant un coefficient réducteur, typiquement entre 25% et 50% du résultat théorique. Le quart de Kelly ramènerait la mise précédente à 5.5%, niveau plus compatible avec une gestion prudente. Cette version conservatrice préserve les propriétés mathématiques de croissance optimale tout en réduisant drastiquement la volatilité.

L’obstacle fondamental de la méthode Kelly réside dans l’estimation des probabilités. La formule suppose que vous connaissez la vraie probabilité de victoire, hypothèse rarement vérifiable en pratique. Une surestimation systématique de vos capacités prédictives conduit à des mises excessives et des pertes accélérées. Cette méthode convient aux parieurs capables d’évaluer honnêtement leur edge et disposant d’un historique suffisant pour calibrer leurs estimations.

Les mises par niveau de confiance

Cette méthode hybride combine la simplicité du flat betting avec une modulation selon le degré de conviction. Le parieur définit deux ou trois niveaux de mise correspondant à différentes qualités de sélection : mise standard pour les paris ordinaires, mise renforcée pour les opportunités exceptionnelles, mise réduite pour les paris exploratoires.

La structure classique comprend trois paliers : une unité pour les paris standards, deux unités pour les paris à forte conviction, et une demi-unité pour les paris spéculatifs ou les expérimentations stratégiques. Cette graduation maintient un cadre discipliné tout en permettant d’accentuer les positions jugées les plus prometteuses.

L’écueil principal de cette approche réside dans la tendance naturelle à surévaluer la confiance. Le parieur novice classe rapidement la majorité de ses sélections en catégorie supérieure, annulant l’intérêt de la différenciation. Des critères objectifs doivent encadrer la classification : nombre de facteurs concordants, écart entre votre estimation et la cote du marché, qualité des données disponibles.

La règle des proportions impose une distribution cohérente entre les catégories. Les paris à forte conviction ne devraient pas excéder 20% du volume total sous peine de diluer le concept même de sélectivité. Si vous identifiez régulièrement plus d’un pari sur cinq comme exceptionnel, vos critères de classification nécessitent probablement un durcissement.

Le Suivi et l’Analyse de vos Paris

Créer un tableau de suivi efficace

Le suivi rigoureux de vos paris constitue la condition préalable à toute amélioration. Sans données précises sur vos activités passées, vous naviguez à l’aveugle, incapable d’identifier vos forces et vos faiblesses. Un simple tableur suffit pour mettre en place ce suivi, mais sa structure doit être pensée pour faciliter l’analyse ultérieure.

Les colonnes essentielles comprennent la date du pari, le tournoi, les joueurs concernés, le type de pari, la cote obtenue, le montant misé, le résultat et le gain ou la perte. Ces informations de base permettent de calculer les indicateurs fondamentaux de performance. Des colonnes supplémentaires enrichissent l’analyse : surface du match, tour du tournoi, bookmaker utilisé, niveau de confiance attribué au moment du pari.

La discipline d’enregistrement immédiat évite les oublis et les reconstructions approximatives. Chaque pari doit être consigné avant même de connaître son résultat, garantissant l’exhaustivité des données. Les parieurs qui attendent la fin de la journée pour mettre à jour leur tableau ont tendance à omettre inconsciemment les pertes embarrassantes, biaisant l’image de leur performance réelle.

La sauvegarde régulière et la protection de ces données méritent attention. Des mois de suivi méticuleux peuvent disparaître dans un crash de disque dur ou un fichier corrompu. Les solutions cloud offrent une sécurité supplémentaire tout en permettant l’accès depuis différents appareils.

Les indicateurs clés : ROI, yield, taux de réussite

Trois indicateurs principaux quantifient la performance d’un parieur. Leur interprétation combinée fournit une image complète de la rentabilité et de la qualité des sélections, bien plus fiable que le simple solde du compte.

Le ROI, ou retour sur investissement, mesure le profit total rapporté au capital engagé. Un ROI de 10% signifie que pour 1000 euros misés cumulativement, vous avez récupéré 1100 euros. Cet indicateur global reflète la performance financière brute mais ne distingue pas la qualité des sélections de la gestion des mises.

Le yield affine cette mesure en rapportant le profit moyen à la mise moyenne. Un yield de 5% indique que chaque euro misé génère en moyenne 5 centimes de profit. Cet indicateur neutralise l’effet des variations de mise et isole la qualité intrinsèque des sélections. Les parieurs professionnels considèrent un yield supérieur à 3% comme excellent sur le long terme.

Le taux de réussite, ou strike rate, correspond simplement au pourcentage de paris gagnants. Ce chiffre brut doit être interprété en fonction des cotes moyennes jouées. Un taux de 40% peut être rentable avec des cotes moyennes de 2.80, tandis qu’un taux de 60% devient insuffisant avec des cotes moyennes de 1.50. La combinaison du strike rate et de la cote moyenne attendue détermine la viabilité mathématique d’une stratégie.

Outils et applications de gestion

Plusieurs applications spécialisées simplifient le suivi des paris sportifs en automatisant les calculs et en proposant des visualisations pertinentes. Ces outils éliminent les erreurs de saisie dans les formules de tableur et standardisent les indicateurs calculés.

Les applications gratuites comme Bet Tracker ou My Betting Tracker offrent les fonctionnalités essentielles : enregistrement des paris, calcul automatique des indicateurs, graphiques d’évolution de la bankroll. Leur interface mobile facilite la saisie immédiate après chaque pari, respectant le principe d’enregistrement en temps réel.

Les solutions premium ajoutent des fonctionnalités analytiques avancées : segmentation des performances par type de pari, par surface, par tranche de cote, identification automatique des patterns de gains et de pertes. Ces analyses approfondies révèlent des insights invisibles dans un suivi basique, justifiant l’investissement pour les parieurs sérieux générant un volume significatif.

L’intégration avec les bookmakers reste limitée par les contraintes techniques et réglementaires. La saisie manuelle demeure généralement nécessaire, mais certains outils proposent l’importation de l’historique depuis les relevés de compte exportables. Cette fonctionnalité accélère la mise en place initiale du suivi pour les parieurs disposant déjà d’un historique conséquent.

Analyser ses erreurs pour progresser

Le suivi ne prend toute sa valeur qu’à travers l’analyse rétrospective des résultats. Cette introspection régulière, idéalement mensuelle, identifie les schémas récurrents de succès et d’échec qui guident les ajustements stratégiques.

La segmentation des paris par catégorie révèle les domaines de compétence et d’incompétence. Vous découvrirez peut-être que vos paris sur terre battue affichent un yield positif tandis que vos tentatives sur gazon s’avèrent systématiquement perdantes. Cette information suggère une spécialisation sur votre terrain de prédilection plutôt qu’une dispersion inefficace.

L’examen des paris perdants de peu mérite une attention particulière. Un match perdu au tie-break du cinquième set contre un pari sur le favori ne révèle pas la même information qu’une déroute en deux sets. Les premiers suggèrent une analyse correcte malchanceuse, les seconds pointent vers des erreurs d’évaluation plus profondes.

La comparaison entre confiance initiale et résultat final calibre votre capacité d’auto-évaluation. Si vos paris à forte conviction performent moins bien que vos paris standards, votre système de classification dysfonctionne. Cette découverte, parfois douloureuse pour l’ego, permet de corriger un biais coûteux avant qu’il ne cause davantage de dégâts.

Les Pièges à Éviter Absolument

Le tilt : réagir après une série de pertes

Le tilt, terme emprunté au poker, désigne l’état émotionnel altéré qui suit une série de résultats négatifs. Le parieur en tilt abandonne sa stratégie rationnelle pour agir sous l’emprise de la frustration, multipliant les erreurs qui aggravent la situation initiale.

Les manifestations du tilt incluent l’augmentation soudaine des mises pour récupérer les pertes, la multiplication des paris sur des sélections mal analysées, et l’abandon des critères de sélection habituels. Le parieur rationnel reconnaît ces signaux et s’impose une pause obligatoire. Fermer les applications de paris pendant vingt-quatre heures coûte bien moins cher que les décisions précipitées prises sous influence émotionnelle.

La prévention du tilt passe par l’acceptation préalable de la variance. Les séries perdantes font partie intégrante de l’activité de parieur, même pour les plus compétents. Intégrer cette réalité psychologiquement avant qu’elle ne survienne réduit l’impact émotionnel lorsqu’elle se produit effectivement.

Courir après les pertes (chasing)

Le chasing consiste à augmenter progressivement les mises après chaque perte dans l’espoir de tout récupérer sur le prochain pari gagnant. Cette spirale destructrice constitue la cause principale de ruine des parieurs, transformant des pertes gérables en catastrophes financières.

Le mécanisme psychologique sous-jacent repose sur l’aversion à la perte : la douleur d’une perte de 100 euros dépasse la satisfaction d’un gain équivalent. Cette asymétrie pousse à prendre des risques croissants pour éviter de matérialiser la perte, exactement le comportement inverse de celui prescrit par une gestion rationnelle.

La règle absolue contre le chasing impose de ne jamais modifier sa mise en réponse à un résultat précédent. Que votre dernier pari ait gagné ou perdu, le suivant reçoit la mise standard définie par votre système. Cette discipline mécanique neutralise les tentations émotionnelles et préserve la cohérence de votre approche.

Les mises émotionnelles

Parier sur son joueur préféré, miser gros sur un match excitant, ou augmenter l’exposition pendant un Grand Chelem sous l’effet de l’enthousiasme : ces comportements émotionnels contaminent régulièrement les décisions des parieurs expérimentés eux-mêmes.

La distinction entre analyse rationnelle et biais émotionnel s’estompe facilement. Vous pourriez vous convaincre que votre favori mérite vraiment une mise double ce jour-là, trouvant des justifications a posteriori pour une décision prise impulsivement. La parade consiste à appliquer vos critères de sélection et de mise avant de consulter les protagonistes du match, éliminant l’influence des préférences personnelles.

La Martingale : pourquoi elle ne fonctionne pas

La martingale, système consistant à doubler la mise après chaque perte, séduit par sa promesse mathématique de profit garanti. En théorie, la première victoire récupère toutes les pertes précédentes plus le profit initial. En pratique, cette méthode conduit invariablement à la ruine.

Les limitations pratiques anéantissent la validité théorique. Les bookmakers imposent des limites de mise qui stoppent la progression géométrique avant le gain récupérateur. Une série de huit défaites consécutives, statistiquement inévitable sur un volume suffisant, nécessite une mise de 256 unités pour récupérer une seule unité de profit potentiel, dépassant généralement toute limite autorisée.

Adapter sa Gestion selon les Situations

Période gagnante : faut-il augmenter les mises ?

Une série gagnante génère naturellement l’envie d’amplifier les gains en augmentant les mises. Cette tentation, bien que compréhensible, doit être encadrée par des règles prédéfinies plutôt que par l’euphorie du moment.

La mise proportionnelle répond automatiquement à cette question : vos unités augmentent avec votre bankroll, sans décision arbitraire. En dehors de ce système, toute augmentation devrait correspondre à un palier prédéfini. Après un profit de 50% sur votre capital initial, vous pouvez légitimement réévaluer votre unité de base, pas après trois paris gagnants consécutifs.

Série de pertes : comment réagir ?

La réaction appropriée à une série perdante dépend de son ampleur et de ses causes identifiables. Une baisse de 10% de la bankroll fait partie des fluctuations normales et ne justifie aucun changement stratégique. Une baisse de 30% ou plus mérite une analyse approfondie et potentiellement une pause.

L’examen des paris perdants distingue la malchance pure de l’erreur méthodologique. Des défaites au tie-break du dernier set relèvent de la variance, des déroutes prévisibles à l’analyse rétrospective pointent vers des failles dans votre méthode. Le premier cas appelle la patience, le second exige des corrections.

Gestion spécifique pour les Grands Chelems

Les Grands Chelems créent une tension particulière entre l’abondance d’opportunités et le risque de surexposition. Deux semaines de compétition quotidienne multiplient les tentations de parier au-delà de votre volume habituel.

La recommandation consiste à définir un budget spécifique pour le tournoi, correspondant à quatre ou cinq unités maximales par jour de compétition. Cette limite prédéfinie canalise l’enthousiasme tout en préservant l’intégrité de la bankroll globale.

Conclusion

La gestion de bankroll transforme une activité aléatoire en projet structuré de long terme. Les méthodes présentées dans ce guide — flat betting, mise proportionnelle, critère de Kelly adapté — offrent des cadres éprouvés pour encadrer vos décisions financières. Le choix entre ces approches dépend de votre profil, de votre expérience et de votre tolérance au risque.

Le suivi rigoureux des paris et l’analyse périodique des performances constituent le complément indispensable de toute méthode de mise. Sans données fiables, impossible d’évaluer objectivement votre rentabilité ni d’identifier les axes d’amélioration. L’investissement en temps dans ce suivi se rentabilise rapidement à travers les corrections stratégiques qu’il permet.

Les pièges psychologiques — tilt, chasing, mises émotionnelles — menacent même les parieurs techniquement compétents. Les reconnaître et mettre en place des garde-fous préventifs protège le capital accumulé contre les destructions impulsives. La discipline financière constitue peut-être la compétence la plus difficile à acquérir mais aussi la plus déterminante pour la rentabilité durable.